400-090-5068手机:189-2746-8559(微信同号)

Share:

随着我国商业银行发放贷款质量考核力度的监管日益严苛及信贷风险意识的增强,以及银行监管当局对商业银行信贷风险产生根源监管的力度不断加大和贷款风险问责制的推行,商业银行在办理抵质押担保业务时,越来越重视抵押物的处置变现能力及贷款企业第二年还款能力,不断加强对抵押物的管理,以防止金融案件的发生。

商业银行抵押品管理是全面风险管理体系的重要组成部分,然而在实践中表明:当前不少商业银行对各种抵质押担保品资料的管理认识严重不足,风险意识十分薄弱,对其监管往往还停留在符合一般管理操作流程即可的程度,潜在风险巨大,故系统化的管理配合高效的实物管理机制可有效解决这一实际问题。

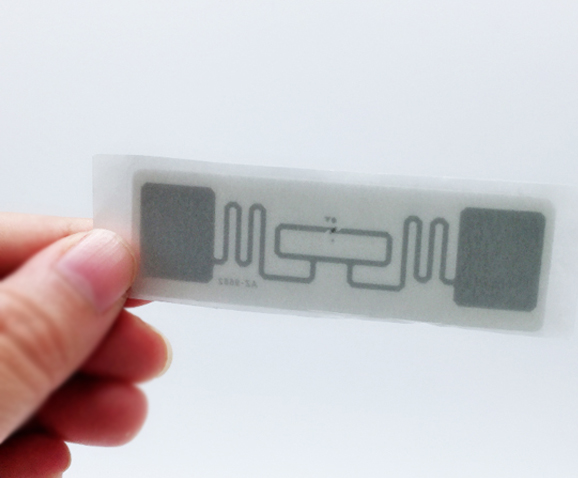

基于RFID技术的抵押品管理系统,采用各种类型的标签标识不同的抵押品,并根据需要在标签或系统中存储抵押品数据,实现抵押品的出入库、维修、盘点、调拨等全生命周期管理,对重要抵押品实现实时监控管理,做到账账相符、账物相符,大大提高抵押品盘点的效率。 银行RFID抵押品管理系统建设三大目标:

银行RFID抵押品管理系统建设三大目标:

完善原始抵押品库:通过抵押品ID标签化管理,实现抵押品信息完整性和规范性;采用统一的抵押品类别,对抵押品进行分类管理,并根据抵押品类别建立统一的抵押品ID编码规则;结合PDA技术,实现设备日常管理,并减少人为管理造成的数据不准确的问题。

规范抵押品管理流程:系统建立后能够通过系统中预设的流程,有效的实现查询、数据录入、审批、发起流程(抵押品入库、抵押品出库、抵押品转移等),统计分析、库管等业务;按照流程规范要求,自动生成相应的过程文件和文档;帮助抵押品管理人员尽量减少人工的、手动的工作,用约定的、自动的方式,完成抵押品信息的录入、调拨、转移等流程;提供大量的数据接口以方便数据进行批量导入导出,尽量减少人工录入工作,提高工作效率。

抵押品全生命周期监管要求及运作流程:

建立统一抵押品管理平台,抵押品实物档案由总行中心集中保管;

集中明确的统一办理流程,标准化流程管理;

前台业务办理完毕后,将所有抵押品送交总行中心进行集中保管;

总行中心建立档案室,集中管理所有抵押品,保管场所符合权证管理条件,双人保管双人进出,防止火灾、盗窃等安全隐患;

总行档案管理员对抵押品进行集中管理、监控、盘点等操作;

系统每日与核心数据进行联动实现抵押品的各项统计监控、预警功能;

总行定期进行实物盘点工作,规范盘点频率,实物盘点与电子标签盘点相结合,确保账实相符;

规范在途未入库权证的保管,凡已登记抵质押权属关系的权证均应入库保管纳入核算,不得由客户经理代保管。

抵押品监管在今天已经变成企业、政府等组织的迫切性需求,可提供抵押品整个生命周期管理,实现建设、使用、维护、结清出库等阶段账卡及账账间皆一致。

商业银行抵押品管理是全面风险管理体系的重要组成部分,然而在实践中表明:当前不少商业银行对各种抵质押担保品资料的管理认识严重不足,风险意识十分薄弱,对其监管往往还停留在符合一般管理操作流程即可的程度,潜在风险巨大,故系统化的管理配合高效的实物管理机制可有效解决这一实际问题。

基于RFID技术的抵押品管理系统,采用各种类型的标签标识不同的抵押品,并根据需要在标签或系统中存储抵押品数据,实现抵押品的出入库、维修、盘点、调拨等全生命周期管理,对重要抵押品实现实时监控管理,做到账账相符、账物相符,大大提高抵押品盘点的效率。

完善原始抵押品库:通过抵押品ID标签化管理,实现抵押品信息完整性和规范性;采用统一的抵押品类别,对抵押品进行分类管理,并根据抵押品类别建立统一的抵押品ID编码规则;结合PDA技术,实现设备日常管理,并减少人为管理造成的数据不准确的问题。

规范抵押品管理流程:系统建立后能够通过系统中预设的流程,有效的实现查询、数据录入、审批、发起流程(抵押品入库、抵押品出库、抵押品转移等),统计分析、库管等业务;按照流程规范要求,自动生成相应的过程文件和文档;帮助抵押品管理人员尽量减少人工的、手动的工作,用约定的、自动的方式,完成抵押品信息的录入、调拨、转移等流程;提供大量的数据接口以方便数据进行批量导入导出,尽量减少人工录入工作,提高工作效率。

抵押品全生命周期监管要求及运作流程:

建立统一抵押品管理平台,抵押品实物档案由总行中心集中保管;

集中明确的统一办理流程,标准化流程管理;

前台业务办理完毕后,将所有抵押品送交总行中心进行集中保管;

总行中心建立档案室,集中管理所有抵押品,保管场所符合权证管理条件,双人保管双人进出,防止火灾、盗窃等安全隐患;

总行档案管理员对抵押品进行集中管理、监控、盘点等操作;

系统每日与核心数据进行联动实现抵押品的各项统计监控、预警功能;

总行定期进行实物盘点工作,规范盘点频率,实物盘点与电子标签盘点相结合,确保账实相符;

规范在途未入库权证的保管,凡已登记抵质押权属关系的权证均应入库保管纳入核算,不得由客户经理代保管。

抵押品监管在今天已经变成企业、政府等组织的迫切性需求,可提供抵押品整个生命周期管理,实现建设、使用、维护、结清出库等阶段账卡及账账间皆一致。

扫描关注二维码

联系电话:400-090-5068 传真:0755-84622646办公:深圳市坪山新区金牛西路金荔科技工业园3号厂房第二层、第六层(办公)

厂址:广东省东莞市凤岗镇东深路凤岗段179号天安深创谷28号楼14层

Copyright © 2018 深圳市联合智能物联科技有限公司 粤ICP备18085345号-1